央行最新败露的金融数据骄慢,2024年12月在企业贷款相对低迷的配景下,单子融资大幅放量创下同期新高,成为企业部门单月融资的主要撑抓。

受访东谈主士觉得,这一方面与企业融资需求仍偏弱,银行“以票充贷”研究,但另一方面也可能是银行径“开门红”作念的储备置换。因此,不少机构对“开门红”预期较为乐不雅。

不外,有机构东谈主士对第一财经示意,银行通过短期单子融资腾挪额度以备“开门红”确有可能,然则在同比高基数配景下,现在对大行信贷“开门红”的预期更偏保守,中小银行因为基数偏低等要素可能更为乐不雅。此外,隐债置换对2025年信贷增长仍有较大影响。

单月单子融资创同期新高

央行1月14日败露的数据骄慢,2024年12月东谈主民币贷款新增9900亿元,同比少增1800亿元,存量同比增速7.6%,较前值7.7%回落0.1个百分点。信贷结构中,住户和非银贷款同比多增,企业贷款同比少增。

值得提防的是,在企业中恒久贷款大幅同比少增成主要株连的情况下,单子融资大幅放量,成为企业部门单月经贷融资的迷漫主力。

数据骄慢,2024年12月企(事)业单元贷款增多4900亿元,同比少增4016亿元。其中,短期贷款减少200亿元,同比少减435亿元;中恒久贷款增多400亿元,同比少增8212亿元;单子融资增多4500亿元,同比多增3003亿元,环比多增3277亿元。

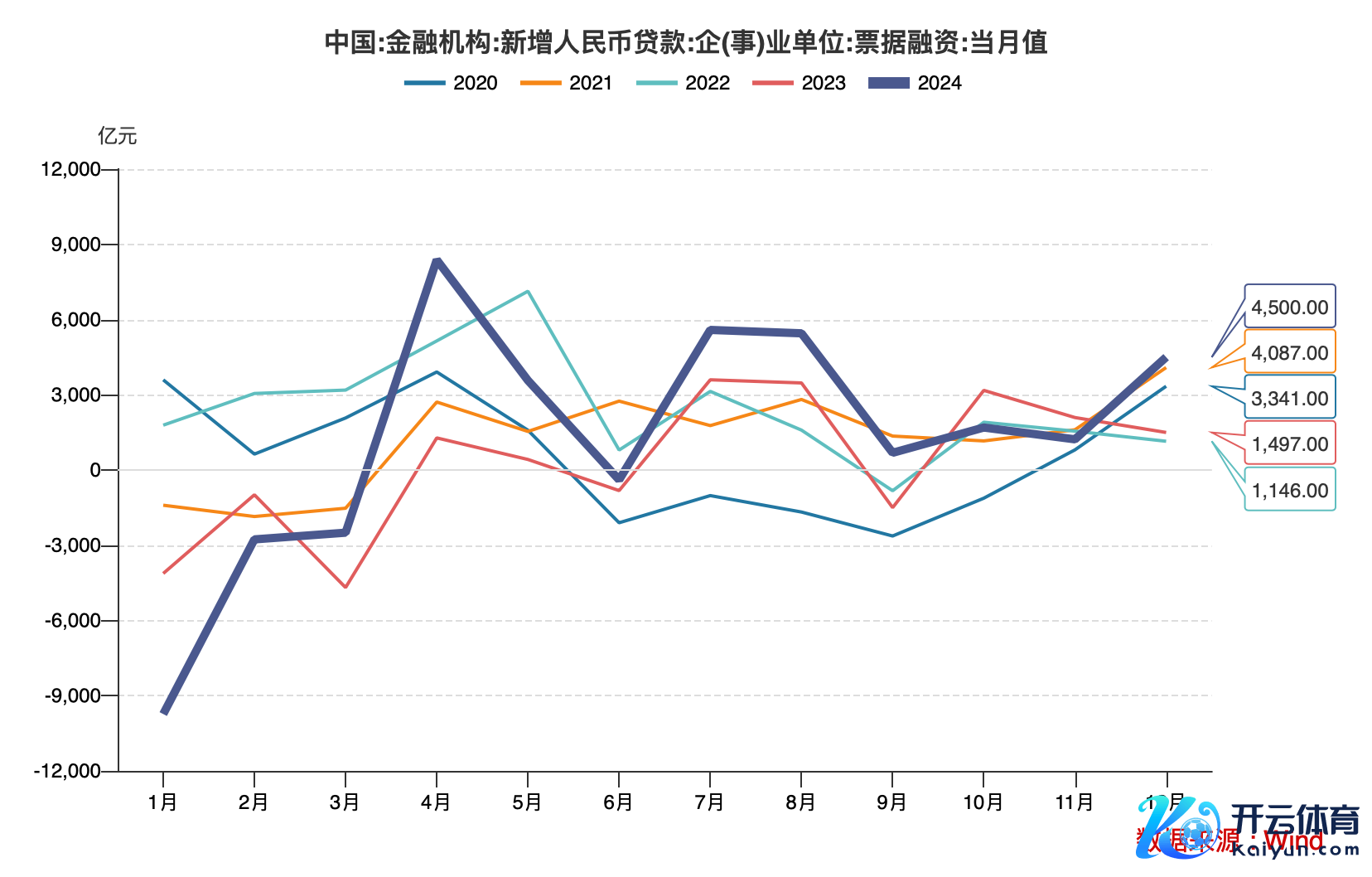

比拟历史同期,2024年12月的单子融资界限达到了新高水平。Wind数据骄慢,2020年~2023年12月,单子融资界限区分为3341亿元、4087亿元、1146亿元、1497亿元。

事实上,基于信贷需求复苏冉冉,2024年银行“以票充贷”气候并不崭新,商场对此已有预期。此前12月底,国股半年期单子转贴现利率一度下破0.6%关隘创下新低,3M期品种转贴现利率则继11月中旬后再次贴近零利率,降至0.01%,随后低位反弹。这也被商场解读为当月经贷需求依然不及,尤其临连年底加上开门红准备,“以票充贷”需求量较大。(详见报谈《低位回转!年内3M银票转贴利率跌逾230BP,超万亿贴现增量撑抓信贷回暖》)

不外,关于年内终末一个月的实体企业贷款低迷,业内觉得有着更多档次的原因,包括年末信贷投放习尚性后置以备“开门红”、化债时代城投贷款持续偿还、战术传导和效用深远仍需时分、年末不良贷款核销照顾力度加大等。而关于单子融资大幅放量,有机构觉得背后逻辑也较以往月份略有不同。

“逻辑上讲,单子钞票的利率偏低,银行投资单子钞票不利于知晓息差;2024年12月单子融资界限多增,可能包含战术的积极股东——即战术但愿银行加大货币信贷投放力度,银行买入单子完满这一目标,从而将企业中恒久贷款等花式储备置换,延长至2025年一季度投放。”广发证券资深宏不雅分析师钟林楠示意。

有券商究诘东谈主士示意:“通过多投1个月期等短期单子,以此腾挪额度将信贷投放后置,为‘开门红’作念花式储备,亦然有可能的。”但也有机构东谈主士强调,这一方面证明银行一边为“开门红”作念准备,一边积极响应加大信贷投放的战术条目;但另一方面也体现出,信贷总需求的归附莫得那么快。

另有股份行东谈主士对第一财经示意,因为老本占用和拨备条目更低,也有部分银行热衷单子业务。数据骄慢,2024年12月未贴现银行承兑汇票减少1331亿元,同比少减534亿元。钟林楠示意,辩论到有4500亿元单子被贴现至表内,这一阐明实验并不差,银行开票界限在12月份应该有一个彰着的放量,这可能与单子利率处于低位、银行基于存贷款界限加大了单子业务发力等要素研究。

“开门红”乐不雅预期中现不合

2024年四季度货币战术委员会例会指出,要“指点金融机构加大货币信贷投放力度”。1月14日国新办新闻发布会上,在擢升金融服求实体经济质效方面,央行研究部门隆重东谈主提到“指点金融机构加大信贷资源参加和优化信贷结构”。

钟林楠觉得,单子融资的放量可能代表了战术对信贷总量更积极的格调,以往的信用推广周期齐所以短贷和单子融资推广为首先,然后跟确凿验融资需求建立达到高点。2025年一季度信贷出现“开门红”概率在高潮。

光大证券金融行业首席分析师王一峰也觉得,预测1月“开门红”强度不弱,但受隐债偿还、春节假期等要素扰动,读数层面能否同比多增存在概略情味。他示意,需求不及的情况现在尚未出现实验性编削,重复商场降息预期相对充分,在“早投放、早收益”原则下,各家银行关于年头融资花式争揽强度较大。

不外,辩论到2023年和2024年开年信贷投放前置带来的高基数,加上隐性债务置换影响,也有机构东谈主士对本年“开门红”仍抓严慎乐不雅格调。

华源证券固收首席分析师廖志明觉得,隐性债务置换之下,2025年新增贷款可能同比少增,但政府债券净融资预测抓续扩大,因此社融增量预测达到32.4万亿元附近。

中金公司陈诉预测,2025年1月“信贷开门红”新增贷款界限可能达到4.5万亿~5万亿元,与2024年头接近或略降,但单月经贷新增界限有望名次历史前三。总结2024年1月和2023年1月,单月新增东谈主民币贷款界限区分为4.92万亿元、4.9万亿元,同比均多增近万亿元。

“2023和2024年1月四大行信贷‘靠前发力’,单月投放界限最初2万亿元,远高于2020~2022年1万亿~1.4万亿元的界限,高基数下2025年完满同比多增有一定难度。”中金公司银行业分析师林英奇觉得,比拟之下,中小银行受计划区域经济景气度等要素影响,2024年基数不高,部分中小银行开门红情况可能愈加积极,一季度信贷有望完满同比抓平或多增。

与此同期,他还提到了其他几个需要存眷的要素。一是单子利率在2025年1月初出现下行,反馈实体信贷需求仍未完全归附,预测本月单子贴现界限可能高于旧年同期;二是本年春节较早,1月责任日天数少于旧年,也可能对数据变成烦嚣。不外,他也强调,预测1月新增信贷投向以基建、高本领制造业、绿色贷款等对公贷款为主,“十四五”权术“收官”也可能带来一定信贷需求。

前述银行东谈主士也教导,瑕玷债也可能进一步影响银行的钞票设置。数据骄慢,2024年12月东谈主民币入款同比减少1.4万亿元,同比多减1.5万亿元,其中非银入款减少3.2万亿元,同比多减2.6万亿元,成为主要株连项。业内巨额觉得,非银入款大幅少增主要原因仍是12月起非银同行活期入款纳入利率自律照顾机制,加上搭理季节性回表,后续仍有流出压力。

举报 第一财经告白调和,请点击这里此内容为第一财经原创,文章权归第一财经扫数。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留精致侵权者法律职守的权力。 如需取得授权请研究第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。 文章作家

亓宁

研究阅读 央行:络续强化利率战术实行,进一步裁减银行合座欠债成本

央行:络续强化利率战术实行,进一步裁减银行合座欠债成本本年,央即将络续加强这方面的责任,进一步裁减银行合座欠债成本,缓解银行净息差压力,更好平衡银行业钞票欠债表健康性和实体经济融资成本下落之间的关系。

50 01-14 16:20 战术抓续加力,2025年房地产寻找新平衡点

战术抓续加力,2025年房地产寻找新平衡点“场地债务和房地产商场风险照旧灵验弱化,现在研究风险总体处于敛迹情状。”

250 01-13 23:26 国度外汇局:2024年9月末我国银行业对外金融钞票15642亿好意思元,对外净钞票613亿好意思元

国度外汇局:2024年9月末我国银行业对外金融钞票15642亿好意思元,对外净钞票613亿好意思元在银行业对外金融钞票中,分币种看,东谈主民币钞票4283亿好意思元,好意思元钞票7964亿好意思元,其他币种钞票3396亿好意思元,区分占27%、51%和22%。

61 2024-12-26 17:16 欠债不够存单来凑,年内多家银行同行存单荒废“提额”

欠债不够存单来凑,年内多家银行同行存单荒废“提额”预测来岁将进一步擢升存单备案界限。

314 2024-12-24 17:05 11月非银入款同比少增1.39万亿元,机构、住户资金流向哪?

11月非银入款同比少增1.39万亿元,机构、住户资金流向哪?非银入款新增同比少增1.39万亿元云开体育,住户中长贷出现流畅两个月改善迹象。

409 2024-12-16 21:23 一财最热 点击关闭